Вызов в налоговую на допрос

Приветствуем тебя, дорогой читатель. Сегодня мы вновь поговорим о вызове в налоговую в качестве свидетеля, как обычно с яркими примерами.

В одной из статей мы уже уделяли внимание данной теме, однако, повториться будет не лишним. Ты, дорогой читатель, должен не просто взять на заметку данный момент, а не полениться и в новом окне открыть ссылку, чтобы материал был под рукой.

Итак, поступает обращение с просьбой оказать содействие, как сказать сопроводить на допрос в налоговую инспекцию, проконтролировать порядок и законность со стороны чиновников.

Необходимо отметить, что сердца наши наполнились великой скорбью и печалью уже на стадии прочтения так называемой "повестки".

Открываем статью 31 НК РФ, берем пункт 1 статьи, подпункты 4 и 12, из которых мы видим, что налогоплательщик может быть вызван либо для дачи пояснений в связи с исчислением и уплатой налогов (в рамках своей деятельности) или в качестве свидетеля, в рамках проведения налогового контроля (в рамках проверки третьих лиц). Объяснение почему лицо не вызывается свидетелем в отношении самого себя простое - статья 51 Конституции, никто не должен свидетельствовать против себя. Т.е. сам по себе такой вызов абсурден.

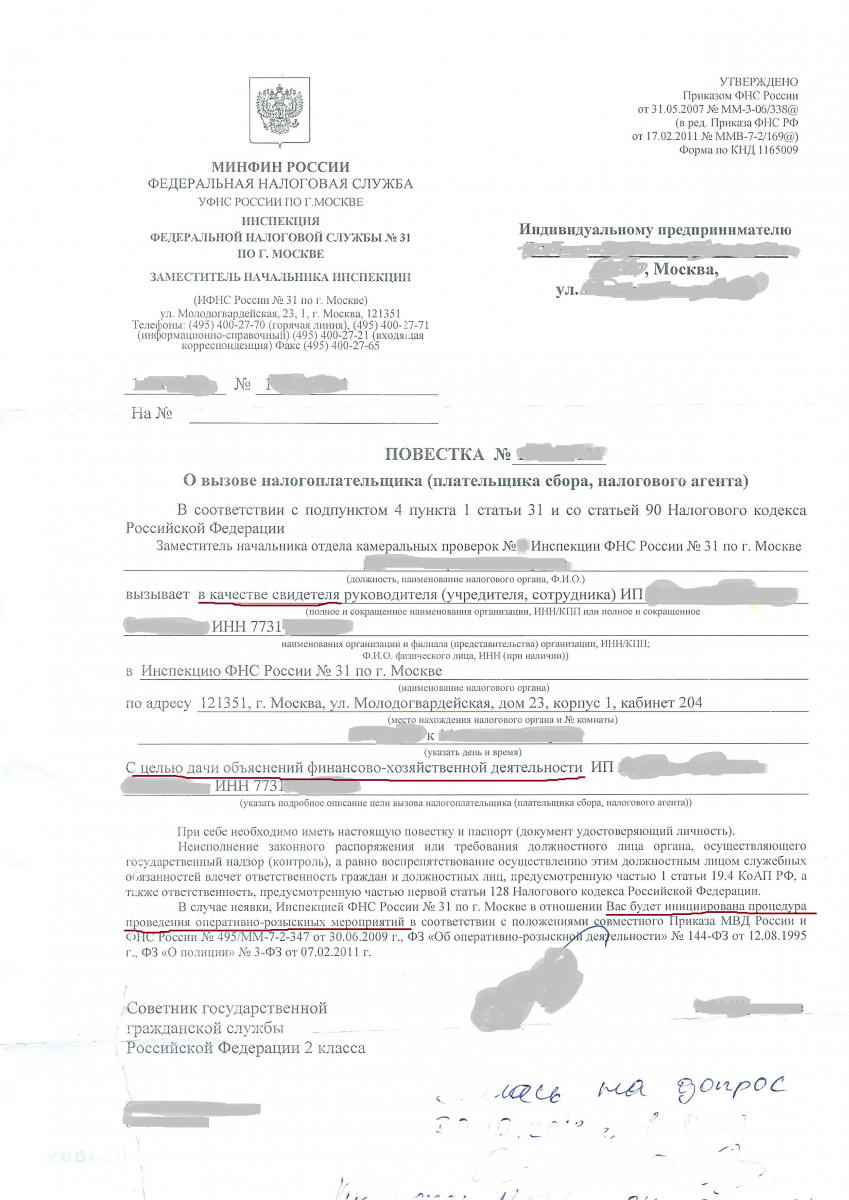

Уведомление мы прикладываем для изучения лжи, столь всем ненавистной, и которая исходит из налоговой инспекции.

Форму уведомления установленную и утвержденную Федеральной налоговой службой РФ также необходимо открыть. Обращаем внимание, что это форма уведомления вызова для дачи пояснений, иного не предусмотрено.

Все персональные данные мы затерли.

Красным цветом отмечено, что лицо вызывается и в качестве свидетеля и для дачи пояснений. Формально, это повестка вызова для дачи пояснений, а не повестка вызова свидетеля. Подробного описания причины вызова также не наблюдается.

И обратите внимание на самый последний абзац (перед подписью советника) - где речь идет об инициации процедуры оперативно розыскных мероприятий в соответствии с таким-то совместным приказом МВД И ФНС России N ММ-7-2-347. Во-первых, в оригинальной форме (которую ты должен был открыть) эта страшилка отсутствует, т.е. фантазеры уже искажают утвержденную Форму.

А во-вторых, и это самое смешное, данный приказ регламентирует порядок взаимодействия налоговой инспекции и полиции в рамках проведения выездной налоговой проверки!

Не к вызову свидетеля он относится и не к даче пояснений, а именно к выездной налоговой проверке, и регулирует он отношения исключительно между налоговой и полицией.

Для чего, спрашивается, нужен этот обман?! Для того, чтобы ты затрясся как осиновый листок и прибежал вприпрыжку.

Печально осознавать, что в государственной организации пользуются такими вот подлыми приемами, к которым, совершенно очевидно, обычный человек попросту не готов.

Начинается процедура допроса (опроса) с того (сейчас мы говорим не о том, что в законе написано, а как на самом деле происходит), что лицу вручаются бумажки, в которых он предупреждается об административной, налоговой и даже уголовной (!!!) ответственности (это к слову об обмане). Бумажки предлагается подписать. Ничего страшного нет в проставлении подписи, тем не менее последнюю, в которой говорилось о некой уголовной ответственности мы бросили (даже скажем швырнули) обратно в сторону опрашивающего. Во-первых она не уместна в данном случае, а во-вторых, опрашивающий должен сам изучать ее на сон грядущий.

Вопросы же были абсолютно пустые, т.е. никак не отвечали сути вызова. Ни про налоги, ни про контрагентов речи не велось. Сформулировать же цель вызова опрашивающие также не были в состоянии. Т.е. мы задаем прямой вопрос, - для чего де вы нас вызывали? Для чего отвлекаете от работы? В рамках какой проверки или какого дела, или что не устраивает в отчетности / налогах? На все был один невнятный ответ, мол плановые мероприятия, что, как ты понимаешь, дорогой читатель тоже является банальным обманом.

Отказ в выдаче протокола допроса был мотивирован отсутствием соответствующего регламента (по сути это так) и ссылкой на налоговую тайну (!). То есть вообще анекдот, лишь бы чего сказать, лишь бы придумать причину для отказа.

К чему все это сказано, дорогой читатель, да к тому, чтобы ты понимал - необходимо все тщательно перепроверять. Даже чиновник фискальных органов способен на банальный обман, и коль скоро ты не обладаешь специальными познаниями, будь уверен, этими пробелами обязательно воспользуются.

Если же ты не считаешь необходимым перегружать себя излишней информацией (что вполне разумно), стоит обратиться за соответствующей помощью, а не изводить себя переживаниями на предмет туманного смысла повестки на допрос в налоговую.

Совершенно очевидно, что любая неизвестность прививает нервоз, особенно когда она сопровождается "страшилками" связанными с приводом или оперативно-розыскными мероприятиями. Нужна помощь? В таком случае возьми в руки телефон и набери наш номер - 8 (495) 966-18-48.